L'assureur Conseil

Vos risques, nos conseils et vos assurances en ligne

L’@ssureur Conseil est un site de conseils en assurance personnalisés en fonction de vos propres risques. Vous souhaitez connaître les assurances à souscrire avant la création de votre entreprise ; vous vous interrogez sur l’étendue actuelle de vos contrats d’assurances ou vous souhaitez tout simplement vous informer...

Recherchez votre métier dans le moteur de recherche (Attention, tous les métiers ne sont pas répertoriés).

Défaillances d'assureurs

Dommages Ouvrage

L’actualité de l’assurance Construction est sombre du fait du retrait de nombreux assureurs étrangers.

Ne restez pas sans solution

Toutes les infosÉvaluez vos risques,

nous vous conseillons sur les assurances adaptées à votre activité

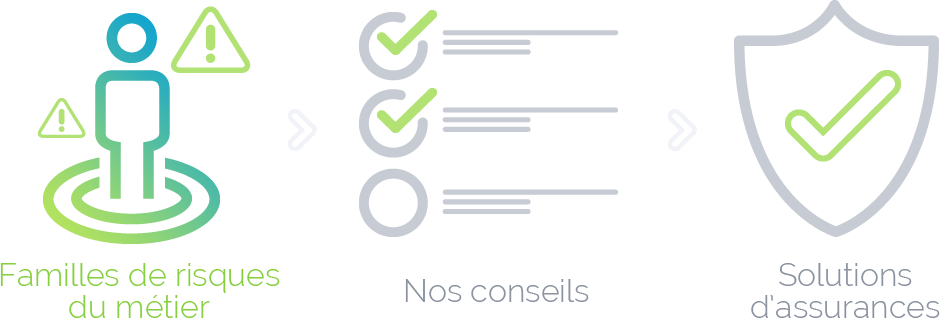

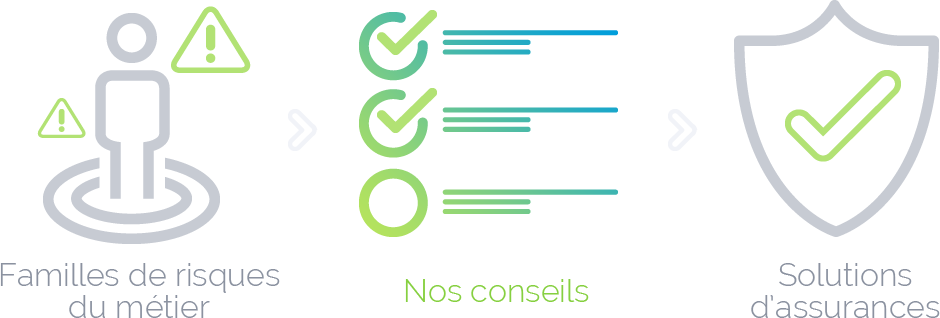

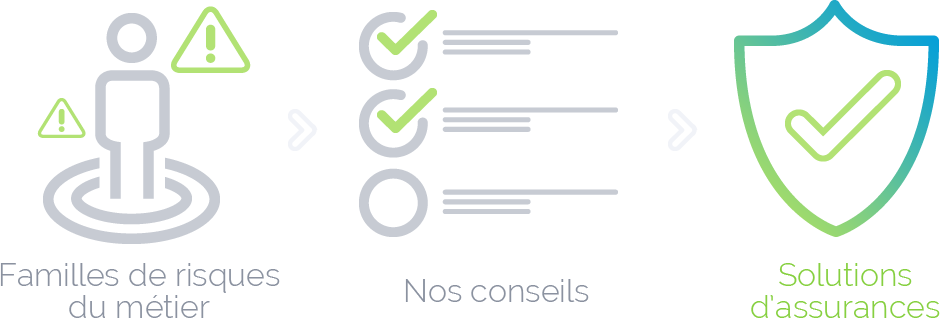

L’@ssureur Conseil, vos risques, nos conseils et vos assurances en ligne, comme son nom l’indique, vous conseille en fonction des risques dédiés à votre profession. Chaque fiche métier du site vous est présentée en 6 grandes familles de risque. Pour chacune d’elle, nous indiquons par le pictogramme les menaces pouvant peser sur votre profession. Vous y trouverez associés nos conseils symbolisés par , puis vous pourrez avoir accès à différentes solutions d’assurances proposées par Verspieren ou par les différents acteurs du marché.

Notre conseil #8

Vérifiez la pertinence des capitaux assurés pour vos risques de responsabilité civile professionnelle ou entreprise

A l’inverse des assurances de biens (mobiliers ou immobiliers) dont la valeur est connue, il ne peut y avoir de certitude absolue sur l’adéquation entre le niveau des capitaux assurés par votre contrat de responsabilité civile professionnelle et le niveau qui sera nécessaire le jour du sinistre pour indemniser intégralement le dommage causé.

Il n’y a pas de règle en la matière, seule l’expérience permet de fixer un niveau de capitaux normalement suffisant pour un secteur d’activité afin de faire face à ce que l’on a connu comme sinistralité passée et présente dans le secteur en question.

Seuls les professionnels (assureurs et conseils) peuvent vous guider si vous avez des interrogations sur ce sujet, de même que vos organisations professionnelles.

Vous devez être particulièrement vigilants si vos activités comportent des risques dits « catastrophiques » tels que :

– des travaux, prestations ou produits susceptibles de provoquer un incendie, une explosion ou un incident d’origine électrique, dans vos locaux ou à l’extérieur de ceux-ci, un effondrement d’ouvrage ou de construction, des intoxications alimentaires, des atteintes à l’environnement… et plus généralement, des dommages corporels y compris pour vos préposés ;

– des travaux, prestations ou produits directement ou indirectement destinés aux secteurs de l’automobile, de l’aéronautique, de la construction navale, des transports en général, et de certains secteurs de l’industrie comme la chimie.

Indépendamment de ces risques, votre activité peut être génératrice, de ce que les assureurs qualifient, de risque « sériel », c’est-à-dire que votre activité, de par sa nature, peut, pour un même évènement fautif de votre part (répété ou non dans le temps), générer plusieurs voire une multitude de réclamations de tiers identiques et espacées dans le temps.

Cette pluralité de réclamations dont le coût unitaire peut parfois s’avérer peu élevé, s’agrègeront pour constituer un seul sinistre et le capital « par sinistre » de votre contrat ne sera mobilisable qu’une fois et pourrait donc s’avérer insuffisant dans certains cas face aux montants cumulés de ces réclamations.

En Conclusion :

Chaque fois que vos activités évoluent, posez-vous également la question quant à la pertinence des capitaux assurés par votre contrat d’assurance par rapport à l’évolution de vos activités, de même en cas de forte progression de votre chiffre d’affaires.

Dans tous les cas, vérifiez que votre contrat d’assurances comporte bien une clause d’indexation des capitaux assurés (cette indexation s’applique également à vos franchises).